令和3年度から実施される個人市県民税の税制改正について

令和3年度から実施される主な個人市県民税の税制改正の内容は次のとおりです。

給与所得控除・公的年金等所得控除から基礎控除への振替

働き方改革の多様化を踏まえ、特定の働き方だけでなく、様々な形で働く方を応援し、「働き方改革」を後押しする観点から、給与所得控除・公的年金等所得控除が見直され、基礎控除に振り替えられるなどの改正がされます。

財務省のホームページより

財務省のホームページより

1

給与所得控除の見直し

・給与所得控除額が一律10万円引き下げられ、給与所得金額が引き上げられています。

・ 給与収入が850万円以上の場合は、控除金額が一律195万円となっています。

注意: 子育てや介護を行っている方及び公的年金等に係る雑所得の両方がある方には、負担が生じないよう措置があります。(下記「4 所得金額調整控除額の創設」参照)

(改正後) 給与所得の計算書 (令和2年以降)

|

給与収入金額(A) 円

|

給与所得金額 円

|

|

1~550,999

|

0

|

|

551,000~1,618,999

|

(A)- 550,000

|

|

1,619,000~1,619,999

|

1,069,000

|

|

1,620,000~1,621,999

|

1,070,000

|

|

1,622,000~1,623,999

|

1,072,000

|

|

1,624,000~1,627,999

|

1,074,000

|

|

1,628,000~1,799,999

|

B≒(A)÷4

(1,000円未満端数切捨て)

B:

.000

円

|

B × 2.4 + 100,000

|

|

1,800,000~3,599,999

|

B × 2.8 - 80,000

|

|

3,600,000~6,599,999

|

B × 3.2 - 440,000

|

|

6,600,000~8,459,999

|

(A) × 0.9 - 1,100,000

|

|

8,500,000~

|

(A) - 1,950,000

|

<改正前> 給与所得の計算書 (令和元年以前)

|

給与収入金額(A) 円

|

給与所得金額 円

|

|

1~650,999

|

0

|

|

651,000~1,618,999

|

(A)- 650,000

|

|

1,619,000~1,619,999

|

969,000

|

|

1,620,000~1,621,999

|

970,000

|

|

1,622,000~1,623,999

|

972,000

|

|

1,624,000~1,627,999

|

974,000

|

|

1,628,000~1,799,999

|

B≒(A)÷4

(1,000円未満端数切捨て)

B:

.000

円

|

B × 2.4

|

|

1,800,000~3,599,999

|

B × 2.8 - 180,000

|

|

3,600,000~6,599,999

|

B × 3.2 - 540,000

|

|

6,600,000~9,999,999

|

(A) × 0.9 - 1,200,000

|

|

10,000,000~

|

(A) - 2,200,000

|

2

所得金額調整控除の創設

(1

)

子ども・特別障害者等を有する者等の所得金額調整控除

給与の収入金額が850万円を超え、以下のいずれかの条件に該当する場合は、下記で計算した所得金額調整控除額を、給与所得金額から控除することができます。

(条件)

・ 本人が特別障害者に該当する。

・ 特別障害者に該当する同一生計配偶者または扶養親族がいる。

・ 23歳未満の扶養親族がいる。

(計算式)

所得金額調整控除額 =(給与の収入金額(※)-850万円)×10%

(※)1,000万円を超える場合は1,000万円

給与の収入金額が1,000万円を超える場合の所得調整控除額は、一律「15万円」となります。

(2

)

公的年金等雑所得と給与所得の双方を有する者の所得調整控除額

公的年金等雑所得と給与所得があり、合計した所得額が10万円を超える場合は、下記で計算した所得金額調整控除額を、給与所得金額から控除することができます。

(計算式)

所得金額調整控除額 =【年金雑所得金額(※)+ 給与所得金額(※)】 - 10万円

(※)10万円を超える場合は10万円

なお、「(1)

子ども・特別障害者等を有する者等の所得金額調整控除」にも該当する場合は、(1)の控除後の金額から控除します。

3

公的年金等控除に関する改正

・控除額が一律10万円引き下げられ、算出する公的年金等雑所得金額が引き上げられています。

・公的年金等収入金額が1,000万円以上の場合、控除額が 195万5千円が上限とされます。

・公的年金等に係る雑所得以外の合計所得金額が 1,000万円を超える場合は、控除額が低減します。

(改正後) 公的年金等に係る雑所得の計算書 (令和2年以降)

|

年齢

|

公的年金等の収入金額(円)

(C)

|

公的年金等に係る雑所得の金額(円)

|

|

(C)以外の所得(円)

|

|

1,000万円以下

|

1,000万円超

2,000万円以下

|

2,000万円超

|

|

65歳未満

|

~1,299,999

|

(C) - 600,000

|

(C) - 500,000

|

(C) - 400,000

|

|

1,300,000~4,099,999

|

(C)×75%-275,000

|

(C)×75%-175,000

|

(C)×75%-75,000

|

|

4,100,000~7,699,999

|

(C)×85%-685,000

|

(C)×85%-585,000

|

(C)×85%-485,000

|

|

7,700,000~9,999,999

|

(C)×95%-1,455,000

|

(C)×95%-1,355,000

|

(C)×95%-1,255,000

|

|

10,000,000~

|

(C) - 1,955,000

|

(C) - 1,855,000

|

(C) - 1,755,000

|

|

65歳以上

|

~3,299,999

|

(C) - 1,100,000

|

(C) - 1,000,000

|

(C) - 900,000

|

|

3,300,000~4,099,999

|

(C)×75%-275,000

|

(C)×75%-175,000

|

(C)×75%-75,000

|

|

4,100,000~7,699,999

|

(C)×85%-685,000

|

(C)×85%-585,000

|

(C)×85%-485,000

|

|

7,700,000~9,999,999

|

(C)×95%-1,455,000

|

(C)×95%-1,355,000

|

(C)×95%-1,255,000

|

|

10,000,000~

|

(C) - 1,955,000

|

(C) - 1,855,000

|

(C) - 1,755,000

|

<改正前> 公的年金等に係る雑所得の計算書 (令和元年以前)

|

年齢

|

公的年金等の収入金額(円)

(C)

|

公的年金等に係る雑所得の金額(円)

|

|

65歳未満

|

~1,299,999

|

(C) - 700,000

|

|

1,300,000~4,099,999

|

(C)×75%-375,000

|

|

4,100,000~7,699,999

|

(C)×85%-785,000

|

|

7,700,000~

|

(C)×95%-1,555,000

|

|

65歳以上

|

~3,299,999

|

(C) - 1,200,000

|

|

3,300,000~4,099,999

|

(C)×75%-375,000

|

|

4,100,000~7,699,999

|

(C)×85%-785,000

|

|

7,700,000~

|

(C)×95%-1,555,000

|

4

各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

同一生計配偶者、扶養親族、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられ、下記の表のとおり改正されました。

|

扶養控除等の区分

|

合計所得金額要件

|

|

改正前

|

改正後

|

|

同一生計配偶者(配偶者控除)

|

38万円以下

|

48万円以下

|

|

扶養親族

|

38万円以下

|

48万円以下

|

|

配偶者特別控除の対象となる配偶者(注

1

)

|

38万円超

123万円以下

|

48万円超

133万円以下

|

|

勤労学生

|

65万円以下

|

75万円以下

|

(注1) 配偶者特別控除の算定の基礎となる配偶者の合計所得金額の区分についても、それぞれ10万円引き上げられています。

(注2) 上記のほか、家内労働等の事業所得等の計算の特例について、必要経費に算入する金額の最低保障金額が55万円(改正前:65万円)に引き下げられています。

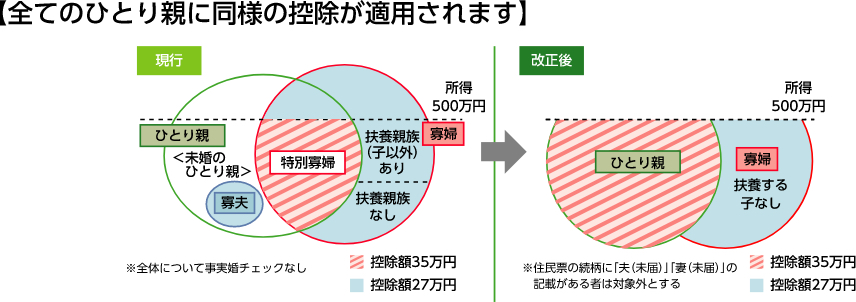

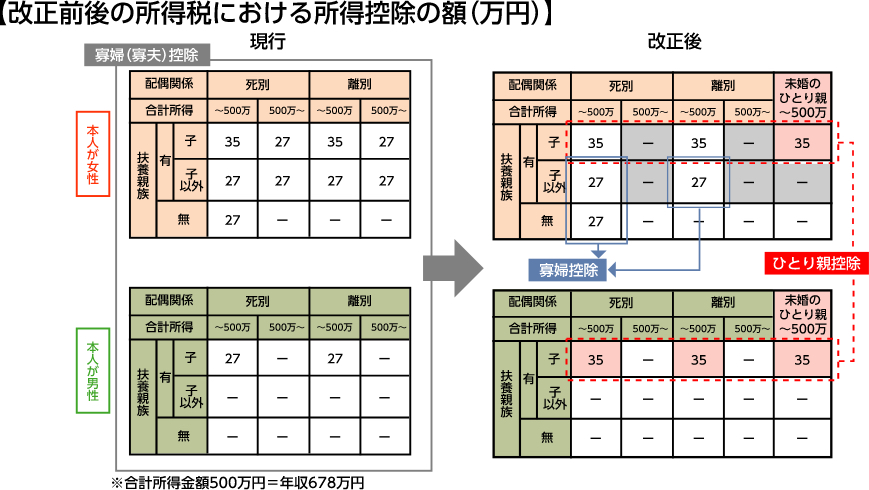

5 ひとり親控除及び寡婦控除

の見直し

ひとり親控除と寡婦控除の税制上の措置に伴い、下記の表のとおり変更されました。

|

本人の所得

|

本人の性別

|

扶養親族の

有無

|

配偶者との

関係

(

注

4)

|

控除の区分(控除額)

|

|

改正前

|

改正後

(

注

5)

|

|

500

万円以下

|

男性

|

子

(

注

3)

がいる

|

婚姻歴あり

死別・離別

|

寡夫

(26

万円

)

|

ひとり親

(30万円)

|

|

婚姻歴なし

|

控除対象外

|

|

女性

|

扶養がいない

|

婚姻歴あり

死別

|

寡婦

(26

万円

)

|

寡婦

(26

万円

)

|

|

子

(

注

3)

がいる

|

婚姻歴あり

死別・離別

|

特別寡婦

(30

万円

)

|

ひとり親

(30万円)

|

|

婚姻歴なし

|

控除対象外

|

|

子以外の

扶養がいる

|

婚姻歴あり

死別・離別

|

寡婦

(26

万円

)

|

寡婦

(26

万円

)

|

|

500

万円超

|

子

(

注

3)

がいる

|

婚姻歴あり

死別・離別

|

寡婦

(26

万円

)

|

控除対象外

|

|

子以外

の扶養がいる

|

(注3) 他の方の同一生計配偶者・扶養親族になっておらず、生計を一にする所得金額48万円以下の子に限ります。

(注4) 令和3年分以降は住民票の続柄欄に「妻(見届)」「夫(見届)」または、これらと同様の記載がある場合を除きます。

(注5) 「寡婦」・「特別寡婦」・「寡夫」の3種類であったものが、「ひとり親」(子がいる方)と「寡婦」(子がいない女性)の2種類となります。

6 基礎控除の見直し

・控除金額が10万円引き上げられます。

・合計所得金額が2,400万円を超える場合には、その金額に応じて控除金額が下記の表のとおり低減します。

・合計所得金額が2,500万円を超える場合には、基礎控除は適用できません。

|

合計所得金額

|

基礎控除

|

|

改正前

|

改正後

|

|

2,400万円以下

|

33万円

(

所得制限なし

)

|

43万円

|

|

2,400万円超 2,450万円以下

|

29万円

|

|

2,450万円超 2,500万円以下

|

15万円

|

|

2,500万円超

|

0円

|

7

個人市県民税の非課税限度額の見直し

(

1

)人的非課税措置

|

改 正 前

|

改 正 後

|

|

障害者、未成年者、寡婦又は寡夫で前年中の合計所得金額が125万円以下のもの

|

障害者、未成年者、寡婦又は

ひとり親

で前年中の合計所得金額が

135万円

以下のもの

|

(

2

)均等割の非課税

|

改 正 前

|

改 正 後

|

|

・本人のみ・・

315,000

円

・上記以外

315,000

×(

1+

同一生計配偶者

+ 扶養親族数)+

189,000

円

|

・本人のみ・・

415,000

円

・上記以外

315,000

×(

1

+

同一生計配偶者

+

扶養親族数)+

289,000

円

|

(

3

)所得割の非課税

|

改 正 前

|

改 正 後

|

|

・本人のみ・・

350,000

円

・上記以外

350,000

×(

1

+

同一生計配偶者

+

扶養親族数)+

320,000

円

|

・本人のみ・・

450,000

円

・上記以外

350,000

×(

1

+

同一生計配偶者

+

扶養親族数)+

420,000

円

|

8

配偶者特別控除の改正

(改正後)

|

配偶者の所得 (円)

|

配偶者特別控除額

|

合計所得金額

900万円以下

|

合計所得金額

900万円超

950万円以下

|

合計所得金額

950万円超

1,000円以下

|

|

480,001 ~ 1,000,000

|

33万円

|

22万円

|

11万円

|

|

1,000,001 ~ 1,050,000

|

31万円

|

21万円

|

11万円

|

|

1,050,001 ~ 1,100,000

|

26万円

|

18万円

|

9万円

|

|

1,100,001 ~ 1,150,000

|

21万円

|

14万円

|

7万円

|

|

1,150,001 ~ 1,200,000

|

16万円

|

11万円

|

6万円

|

|

1,200,001 ~ 1,250,000

|

11万円

|

8万円

|

4万円

|

|

1,250,001 ~ 1,300,000

|

6万円

|

4万円

|

2万円

|

|

1,300,001 ~ 1,330,000

|

3万円

|

2万円

|

1万円

|

<改正前>

|

配偶者の所得 (円)

|

配偶者特別控除額

|

合計所得金額

900万円以下

|

合計所得金額

900万円超

950万円以下

|

合計所得金額

950万円超

1,000円以下

|

|

380,001 ~ 900,000

|

33万円

|

22万円

|

11万円

|

|

900,001 ~ 950,000

|

31万円

|

21万円

|

11万円

|

|

950,001 ~ 1,000,000

|

26万円

|

18万円

|

9万円

|

|

1,000,001 ~ 1,050,000

|

21万円

|

14万円

|

7万円

|

|

1,050,001 ~ 1,100,000

|

16万円

|

11万円

|

6万円

|

|

1,100,001 ~ 1,150,000

|

11万円

|

8万円

|

4万円

|

|

1,150,001 ~ 1,200,000

|

6万円

|

4万円

|

2万円

|

|

1,200,001 ~ 1,230,000

|

3万円

|

2万円

|

1万円

|

9

調整税額控除の見直し

・合計所得金額が、2,500万円を超える場合は、調整税額控除は適用されず、また所得税と市県民税の人的控除額の改正に伴すい見直されました。

(改正後)

|

所得控除

|

所得税

|

市県民税

|

差額

|

|

障害者控除

|

普通障害者

|

27万円

|

26万円

|

1万円

|

|

特別障害者

|

40万円

|

30万円

|

10万円

|

|

同居特別障害者

|

75万円

|

53万円

|

22万円

|

|

寡婦・ひとり親控除

|

旧寡夫控除該当者

|

|

|

1万円

|

|

旧特別寡婦該当者

|

|

|

5万円

|

|

未婚のひとり親(父)

|

|

|

1万円

|

|

未婚のひとり親(母)

|

|

|

5万円

|

|

勤労学生控除

|

27万円

|

26万円

|

1万円

|

配偶者

控除

|

一般

|

合計所得金額900万円以下

|

38万円

|

33万円

|

5万円

|

|

合計所得金額900万円超950万円以下

|

26万円

|

22万円

|

4万円

|

|

合計所得金額950万円超1,000万円以下

|

13万円

|

11万円

|

2万円

|

|

老人

|

合計所得金額900万円以下

|

48万円

|

38万円

|

10万円

|

|

合計所得金額900万円超950万円以下

|

32万円

|

26万円

|

6万円

|

|

合計所得金額950万円超1,000万円以下

|

16万円

|

13万円

|

3万円

|

配偶者

特別控除

|

配偶者所得48万円超50万円未満

|

合計所得金額900万円以下

|

38万円

|

33万円

|

5万円

|

|

合計所得金額900万円超950万円以下

|

26万円

|

22万円

|

4万円

|

|

合計所得金額950万円超1,000万円以下

|

13万円

|

11万円

|

3万円

|

|

配偶者所得50万円超55万円未満

|

合計所得金額900万円以下

|

|

|

3万円

|

|

合計所得金額900万円超950万円以下

|

|

|

2万円

|

|

合計所得金額950万円超1,000万円以下

|

|

|

1万円

|

|

扶養控除

|

一般

|

38万円

|

33万円

|

5万円

|

|

特定

|

63万円

|

45万円

|

18万円

|

|

老人

|

48万円

|

38万円

|

10万円

|

|

同居老親

|

58万円

|

45万円

|

13万円

|

|

基礎控除

|

合計所得金額2,500万円以下

|

|

|

5万円

|

|

合計所得金額2,500万円超

|

0円

|

0円

|

0円

|

<改正前>

|

所得控除

|

所得税

|

市県民税

|

差額

|

|

障害者控除

|

普通障害者

|

27万円

|

26万円

|

1万円

|

|

特別障害者

|

40万円

|

30万円

|

10万円

|

|

同居特別障害者

|

75万円

|

53万円

|

22万円

|

|

寡婦控除

|

一般

|

27万円

|

26万円

|

1万円

|

|

特別障害者

|

35万円

|

30万円

|

5万円

|

|

寡夫控除

|

27万円

|

26万円

|

1万円

|

|

勤労学生控除

|

27万円

|

26万円

|

1万円

|

配偶者

控除

|

一般

|

合計所得金額900万円以下

|

38万円

|

33万円

|

5万円

|

|

合計所得金額900万円超950万円以下

|

26万円

|

22万円

|

4万円

|

|

合計所得金額950万円超1,000万円以下

|

13万円

|

11万円

|

2万円

|

|

老人

|

合計所得金額900万円以下

|

48万円

|

38万円

|

10万円

|

|

合計所得金額900万円超950万円以下

|

32万円

|

26万円

|

6万円

|

|

合計所得金額950万円超1,000万円以下

|

16万円

|

13万円

|

3万円

|

配偶者

特別控除

|

配偶者所得48万円超50万円未満

|

合計所得金額900万円以下

|

38万円

|

33万円

|

5万円

|

|

合計所得金額900万円超950万円以下

|

26万円

|

22万円

|

4万円

|

|

合計所得金額950万円超1,000万円以下

|

13万円

|

11万円

|

3万円

|

|

配偶者所得50万円超55万円未満

|

合計所得金額900万円以下

|

|

|

3万円

|

|

合計所得金額900万円超950万円以下

|

|

|

2万円

|

|

合計所得金額950万円超1,000万円以下

|

|

|

1万円

|

|

扶養控除

|

一般

|

38万円

|

33万円

|

5万円

|

|

特定

|

63万円

|

45万円

|

18万円

|

|

老人

|

48万円

|

38万円

|

10万円

|

|

同居老親

|

58万円

|

45万円

|

13万円

|

|

基礎控除

|

38万円

|

33万円

|

5万円

|

10

個人市県民税における住宅借入金等特別控除(住宅ローン控除)の延長

住宅ローン控除について、適用期限が延長されました。

所得税で控除しきれなかった額がある場合に、個人市県民税で税額控除することになります。

|

居住開始年月日

|

控除限度額

|

|

平成26年3月31日まで

|

所得税の課税総所得金額×

5

%

(最高

97,500

円)

|

|

平成26年4月1日から

令和3年12月31日まで

|

所得税の課税総所得金額×

7

%

(最高

136,500

円)

|

|